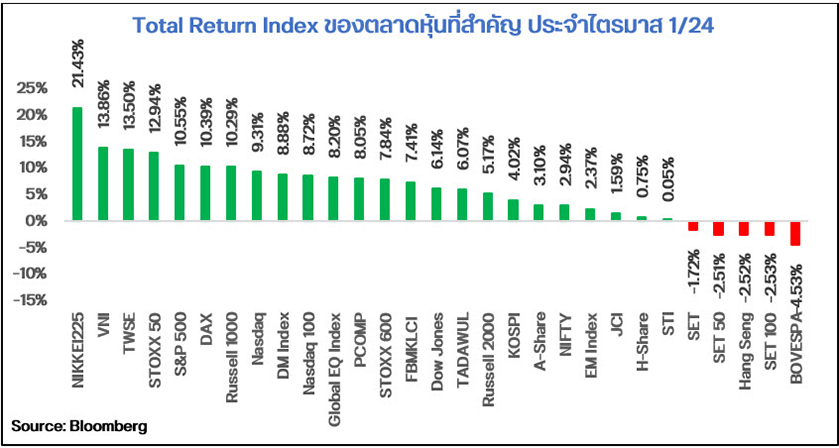

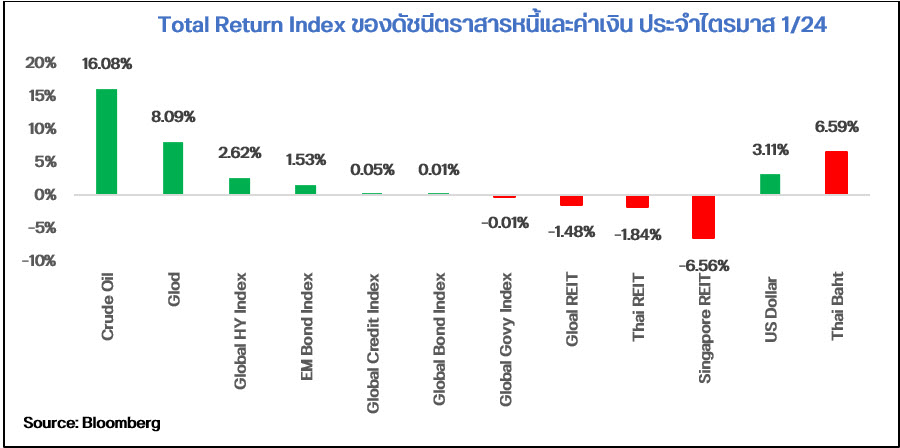

ไตรมาส 1/24 ผ่านพ้นไป ตลาดหุ้นส่วนใหญ่ปรับตัวขึ้นได้ดีตามที่เราคาดการณ์ โดยเฉพาะในฝั่งของตลาดหุ้น Developed Market (DM) ที่ดัชนีตลาดหุ้นฝั่งดังกล่าวปรับขึ้นถึง +8.88% จากภาวะเศรษฐกิจสหรัฐฯ ที่ยังขยายตัวได้ดี เงินเฟ้อในประเทศหลักชะลอตัวลงต่อ และท่าทีธนาคารกลางที่สำคัญอย่าง Fed และ ECB นั้น “เข้มงวดลดลง” อย่างชัดเจนอีกด้วย ขณะที่ในฝั่งของตลาด Emerging Market (EM) นั้นโดยรวมให้ผลตอบแทนต่ำกว่าฝั่ง DM โดยเฉพาะตลาดหุ้นจีนที่แม้ว่าจะมีกองทุนแห่งชาติจีนเข้าซื้อ ETF เพื่อรักษาเสถียรภาพของตลาดหุ้น แต่ด้วยภาวะเศรษฐกิจจีนในอนาคตที่มีความไม่แน่นอนสูงโดยเฉพาะภาคอสังหาริมทรัพย์ จึงส่งผลให้ตลาดหุ้นจีนที่ผ่านมาปรับขึ้นเพียงเล็กน้อยเท่านั้น ด้านตลาดพันธบัตรโดยรวมให้ผลตอบแทนที่ไม่ดีนัก เพราะในช่วงเดือน ม.ค. - ก.พ. อัตราผลตอบแทนพันธบัตร (Bond Yield) ปรับตัวขึ้นทั่วโลกจากความกังวลว่า Fed จะไม่ลดดอกเบี้ย แต่หลังจากการประชุม Fed ในเดือน มี.ค. ที่มีการกล่าวชัดเจนว่า Fed มีโอกาสลดดอกเบี้ยได้ 3 ครั้งในครึ่งหลังของปี 2024 จึงส่งผลให้ผลตอบแทนจากการลงทุนในตลาดพันธบัตรกลับมาดีขึ้นอีกครั้งหนึ่ง

สำหรับในไตรมาส 2/24 ธีมหลักของเราคือ “หุ้นขึ้น และ Bond Yield ลง” โดยรวม ตลาดหุ้นโลกมีโอกาสปรับตัวขึ้นต่อได้ ซึ่งจะปรับขึ้นได้ดีช่วงเดือน เม.ย. และตั้งแต่กลางเดือน มิ.ย. เป็นต้นไป ขณะที่ในช่วงเดือน พ.ค. ถึงต้นเดือน มิ.ย. ตลาดหุ้นโลกมีโอกาสย่อตัวจากการขายทำกำไรหลังประกาศ Earnings Q1/24 ของกลุ่ม Big Tech และธนาคารกลางที่สำคัญอย่าง Fed มีโอกาสที่จะยังไม่ลดดอกเบี้ยในการประชุมวันที่ 12 มิ.ย. นี้อีกด้วย ทั้งนี้ เรามองว่ามีปัจจัยที่สำคัญอยู่ 3 ประการ อันจะนำพาดัชนีตลาดหุ้นและตลาดพันธบัตรขึ้นตามที่เราคาดการณ์ ได้แก่

- ภาวะเศรษฐกิจโลกที่ยังขยายตัวได้ ส่งผลให้ Earnings Q1/24 มีโอกาสออกมาแข็งแกร่งต่อ เป็นที่ชัดเจนว่าภาวะเศรษฐกิจโลกยังขยายตัวได้ดี นำโดยในฝั่งของสหรัฐฯ ซึ่ง Fed ปรับประมาณการ GDP ในปี 2024-2026 ขึ้นไปที่ประมาณ 2% สอดคล้องกับการคาดการณ์ของ IMF ทำให้เรามั่นใจได้ว่าภาวะเศรษฐกิจสหรัฐฯ “จะไม่เข้าสู่ภาวะถดถอยแน่นอน” หรือแม้กระทั่งคำว่า “Landing” ก็อาจจะไม่เกิดขึ้นด้วยซ้ำไป และด้วยการเติบโตของเศรษฐกิจโลกรวมถึงสหรัฐฯ ที่ยังดีอยู่นี่เอง เราจึงมอง Earnings Q1/24 ของบริษัทในฝั่ง DM จะขยายตัวได้ดี ส่งผลให้ตลาดหุ้นโลกสามารถปรับตัวขึ้นต่อไปได้

- วัฏจักรดอกเบี้ยเข้าสู่ “ขาลง” ทำให้นักลงทุนคลายกังวล แม้ว่าเงินเฟ้อประเทศหลักอาจเร่งตัวขึ้นบ้างในบางเดือน แต่แนวโน้มคือชะลอตัวเข้าสู่เป้าหมายของธนาคารกลางในช่วงครึ่งหลังของปี ทำให้เรามองว่าธนาคารกลางที่สำคัญจะเริ่มลดดอกเบี้ยตามธนาคารกลางสวิสเซอร์แลนด์ (SNB) โดยในไตรมาส 2 นี้ ECB จะลดดอกเบี้ยในการประชุมวันที่ 6 มิ.ย. ตามด้วย SNB ในวันที่ 20 มิ.ย. (ลดดอกเบี้ยครั้งที่ 2) ส่วน Fed เราคาดว่าจะเริ่มลดดอกเบี้ยในเดือน ก.ค. เพราะเงินเฟ้อชะลอตัวลงช้ากว่าฝั่งยุโรป แต่ทั้งนี้ เพียงแค่ธนาคารกลางสำคัญอย่าง ECB และ SNB ลดดอกเบี้ย จะส่งผลให้นักลงทุนมั่นใจมากขึ้นว่าดอกเบี้ยเข้าสู่ช่วงขาลงแล้ว หนุนให้ทั้งราคาหุ้นและพันธบัตรจับคู่ขึ้นไปด้วยกัน

- Valuation ของตลาดหุ้นตึงตัวน้อยลง ดึงดูดเงินลงทุน แน่นอนว่าเมื่อดอกเบี้ยเข้าสู่ช่วงขาลง ย่อมส่งผลให้ Bond Yield ในตลาดปรับตัวลงตาม อันจะส่งผลให้ Earnings Yield Gap (EYG) ของตลาดหุ้นโลกกว้างขึ้น สะท้อนถึง Valuation ที่ถูกลง ไม่ได้แพงมากเหมือนที่นักลงทุนหลายฝ่ายกังวล และจะดึงดูดให้มีเงินทุนไหลเข้ามาลงทุนในตลาดหุ้นต่อไป

จากปัจจัยบวกทั้ง 3 ทำให้เรายังมีมุมมองที่ Slightly Positive ต่อการลงทุนทั้งในตลาดหุ้นและพันธบัตร แต่เรายังเน้นการลงทุนในตลาดการเงินฝั่ง DM มากกว่า EM โดยเฉพาะสหรัฐฯ เพราะมีปัจจัยพื้นฐานทางเศรษฐกิจที่แข็งแกร่งกว่า และธนาคารกลางในประเทศหลักส่วนใหญ่มีแนวโน้มลดดอกเบี้ยที่ชัดเจนและเกิดขึ้นก่อนฝั่ง EM โดยสรุป เรามีมุมมองการลงทุนในสินทรัพย์แต่ละประเภทประจำไตรมาส 2 ปี 2024 ดังนี้

ตารางสรุปมุมมองการลงทุนแต่ละสินทรัพย์ประจำไตรมาส 2/24

| Asset Class | Negative | Slightly Negative | Neutral | Slightly Positive | Positive | Recommended Fund* |

|---|---|---|---|---|---|---|

| Equity | |

|

|

|

|

|

| DM Equity | |

|

TMB-ES-GCORE | |||

| US Big Tech | |

|

ES-USTECH, TMBUSBLUECHIP | |||

| Europe | |

|

TMBGER, ONE-EUROEQ | |||

| Japan | |

- | ||||

| Asia ex. Japan | |

|

- | |||

| China | |

- | ||||

| India | |

|

TMBINDAE | |||

| Thailand | |

TSF-A, TISCOHD-A | ||||

| Vietnam | |

(Long term Only) |

TMB-ES-VIETNAM | |||

| Fixed Income | |

|

|

|

|

|

| Global Fixed Income | |

|

ES-GF-A | |||

| DM Fixed Income | |

|

ES-GSBOIND-A, TMBGINCOME, KT-CSBOND-A |

|||

| EM Fixed Income | |

- | ||||

| Thai Fixed Income - Short Term | |

|

TMB-T-ES-IPlus, KFSMART-A | |||

| Thai Fixed Income - Medium Term | |

|

KFAFIX-A | |||

| Alternatives and Thematic | |

|

|

|

|

|

| Crude Oil | |

|

- | |||

| Gold | |

|

- | |||

| Thai and Singapore REIT | |

- |

Source: ttb Investment Product Strategist, March 2024

* หมายเหตุ: ระดับความเสี่ยงกองทุน

- กองทุน TMB-ES-GCORE ความเสี่ยงกองทุนระดับ 6

- กองทุน ES-USTECH ความเสี่ยงกองทุนระดับ 7

- กองทุน TMBUSBLUECHIP ความเสี่ยงกองทุนระดับ 6

- กองทุน TMBGER ความเสี่ยงกองทุนระดับ 6

- กองทุน ONE-EUROEQ ความเสี่ยงกองทุนระดับ 6

- กองทุน TMBINDAE ความเสี่ยงกองทุนระดับ 6

- กองทุน TSF-A ความเสี่ยงกองทุนระดับ 6

- กองทุน TISCOHD-A ความเสี่ยงกองทุนระดับ 6

- กองทุน TMB-ES-VIETNAM ความเสี่ยงกองทุนระดับ 6

- กองทุน ES-GF-A ความเสี่ยงกองทุนระดับ 4

- กองทุน ES-GSBOIND-A ความเสี่ยงกองทุนระดับ 4

- กองทุน ES-GAINCOME ความเสี่ยงกองทุนระดับ 5

- กองทุน KT-CSBOND-A ความเสี่ยงกองทุนระดับ 5

- กองทุน TMB-T-ES-IPlus ความเสี่ยงกองทุนระดับ 4

- กองทุน KFSMART-A ความเสี่ยงกองทุนระดับ 4

- กองทุน KFAFIX-A ความเสี่ยงกองทุนระดับ 4

1. มุมมองและกลยุทธ์การลงทุนฝั่ง Developed Market

แม้ว่าตลาดหุ้นฝั่ง DM โดยเฉพาะสหรัฐฯ ปรับตัวขึ้นมาต่อเนื่องตั้งแต่ปี 2023 จนถึง Q1/24 แต่เรามองว่าโมเมนตัมการปรับตัวขึ้นจะยังอยู่ต่อไปโดยเฉพาะในเดือน เม.ย. ที่ตลาดจะเข้าสู่ Earnings Season กันอีกครั้ง นอกจากนี้ วัฏจักรดอกเบี้ยขาขึ้นที่ได้สิ้นสุดลง จะเป็นอีกปัจจัยสำคัญที่ทำให้ตลาดหุ้นฝั่ง DM ส่วนใหญ่ปรับตัวขึ้นอย่างยั่งยืนได้ต่อไป โดยสรุป เรามีมุมมองต่อตลาดหุ้นฝั่ง DM ดังนี้

- ตลาดหุ้นฝั่ง DM โดยรวม: Slightly Positive เศรษฐกิจสหรัฐฯ ขยายตัวได้แข็งแกร่ง ยุโรปฟื้นตัวดี รวมทั้งดอกเบี้ยเข้าสู่วัฏจักรขาลง

- หุ้นกลุ่ม Big Tech ของสหรัฐฯ: Slightly Positive ผลกำไรมีแนวโน้มออกมาแข็งแกร่งต่อเนื่อง ตามการเติบโตของ Generative AI แม้ว่าดอกเบี้ย Fed จะลดหรือไม่ก็ตาม

- หุ้นยุโรป: Slightly Positive เงินเฟ้อชะลอตัวลงเร็ว ECB มีโอกาสสูงที่จะเริ่มลดดอกเบี้ยในเดือน มิ.ย. รวมทั้ง Valuation ยังค่อนข้างถูกเมื่อเทียบกับค่าเฉลี่ยรอบ 5 ปี

- หุ้นญี่ปุ่น: Slightly Negative ญี่ปุ่นมีแนวโน้มดำเนินนโยบายการเงินเข้มงวดขึ้น สวนทางประเทศอื่นๆ ในฝั่ง DM และทางการมีแนวโน้มแทรกแซงค่าเงินเยน กดดันให้หุ้นญี่ปุ่นปรับตัวลง

- ตราสารหนี้ DM: Slightly Positive โดยเฉพาะพันธบัตรรัฐบาลระยะยาว จากวัฏจักรดอกเบี้ยขาลง

สหรัฐฯ : ดอกเบี้ยจะลงหรือไม่ลง หุ้น Big Tech ยังคงแข็งแกร่งไม่เปลี่ยนแปลง

หุ้นกลุ่ม Big Tech รวมถึง Semiconductor ของสหรัฐฯ ปรับตัวขึ้นมาร้อนแรงมากจาก Earnings ในปี 2023 ที่แข็งแกร่ง ทำให้นักวิเคราะห์หลายสำนักกังวลกันว่าราคาหุ้นกลุ่มดังกล่าวจะขึ้นต่อไปได้อีกหรือไม่ หรือ กระแส Growth to Value จะกลับมาสู่ตลาด ซี่งเรามองว่า “ไม่” เนื่องจากมีปัจจัยบวกสนับสนุนหลายประการ ประการแรก การปรับตัวขึ้นของหุ้น Big Tech และ Semiconductor มาจากผลกำไรที่เติบโตได้ดีกว่าที่ตลาดคาดอย่างต่อเนื่อง และเป็นผลกำไรที่เกิดขึ้นจริงไม่ใช่เป็นพียงแค่การคาดการณ์ และเราคาดว่าผลกำไรประจำ Q1/24 ของหุ้นกลุ่มดังกล่าวจะออกมาแข็งแกร่งเช่นเดิมตามภาวะเศรษฐกิจของสหรัฐฯ ที่ยังขยายตัวได้สูงกว่าอัตราการเติบโตในระยะยาว สะท้อนถึงกำลังซื้อของผู้บริโภคที่ยังดีอยู่ นอกจากนี้ เทคโนโลยี Generative AI ยังอยู่คู่ตลาดและมีการพัฒนาอย่างต่อเนื่อง เช่น การออกชิปตัวใหม่ที่เรียกว่า “Blackwell” ของ Nvidia ซึ่งเป็นชิปประมวลผลด้าน AI ชั้นสูงสำหรับใช้ในระดับองค์กร อันจะเป็นการเพิ่มประสิทธิภาพการผลิตและการดำเนินการ นำไปสู่การเติบโตของผลกำไรบริษัทกลุ่ม Big Tech อีกทางหนึ่ง

สำหรับประการที่สอง แน่นอนว่าวัฏจักรดอกเบี้ยที่ผ่านจุดสูงสุดไปแล้ว ย่อมส่งผลให้ Valuation ของตลาดหุ้นน่าสนใจมากขึ้น โดยเฉพาะหุ้นกลุ่ม Growth ที่อ่อนไหวต่ออัตราผลตอบแทนในตลาด ด้วยเงินเฟ้อในสหรัฐฯ ที่ชะลอตัวลงมามาก ทำให้ Fed ไม่มีความจำเป็นต้องกลับมาขึ้นดอกเบี้ย และถึงแม้ว่า Fed จะลดดอกเบี้ยช้ากว่าที่ตลาดคาด แต่เพียงแค่ดอกเบี้ยไม่ขึ้นต่อก็เพียงพอแล้วที่จะให้ Valuation ของกลุ่ม Big Tech โดยเฉพาะในด้าน Earning Yield Gap ตึงตัวลดลง เนื่องจาก Earning Yield ของกลุ่มดังกล่าวยังปรับตัวขึ้นนั่นเอง ในทางตรงข้าม หากดอกเบี้ยในตลาดลงช้า หุ้นกลุ่ม Value อย่างธนาคารจะได้รับผลกระทบทางลบมากกว่าเพราะตลาดจะคาดว่าภาวะเศรษฐกิจมีโอกาสชะลอตัวลง หรือ หากดอกเบี้ยลดอย่างรวดเร็ว ผลกำไรของกลุ่มธนาคารก็มีโอกาสชะลอตัวลงเร็วและนำไปสู่กระแส Value to Growth อย่างต่อเนื่อง จึงเป็นเหตุผลว่าทำไมเราจึงยังเน้นการลงทุนในกลุ่ม Big Tech อยู่เช่นเดิม

ประการสุดท้าย Earning ที่ดีจะนำไปสู่การซื้อหุ้นคืนที่เพิ่มขึ้น จากในปี 2023 ที่ปริมาณการซื้อหุ้นคืนของบริษัทต่างๆ ใน S&P500 รวมถึงกลุ่ม Big Tech ลดลงตามภาวะดอกเบี้ยขาขึ้น แต่ ณ ขณะนี้ที่วัฏจักรดอกเบี้ยขาขึ้นได้สิ้นสุดลง บริษัทต่างๆ จึงมีแนวโน้มกลับมาซื้อหุ้นคืนมากขึ้นก่อนที่ดอกเบี้ยจะปรับตัวลงนั่นเอง ดังนั้น ด้วยปัจจัยบวกทั้งหมดดังกล่าว เราจึงมีมุมมองที่ Slightly Positive ต่อหุ้นกลุ่ม Big Tech และแนะนำลงทุนในกองทุน ES-USTECH และ TMBUSBLUECHIP

ยุโรป : แสงสว่างมาเยือน อย่าลืมเลือนที่จะลงทุน

เรามีมุมมองที่ Slightly Positive ต่อการลงทุนในตลาดหุ้นยุโรปและเยอรมนีเช่นเดิม และในไตรมาส 2 นี้ ถือว่าเป็น “ทีเด็ด” ของตลาดหุ้นยุโรปกันแล้ว เพราะใน Base Case Scenario เรามองว่า ECB จะเริ่มลดดอกเบี้ยในการประชุมวันที่ 6 มิ.ย. นี้ อันเนื่องมาจากเงินเฟ้อที่ชะลอตัวลงจนใกล้ระดับ 2% ประกอบกับภาวะเศรษฐกิจฝั่งยุโรปแม้จะฟื้นตัว แต่ไม่ได้แข็งแกร่งเหมือนสหรัฐฯ และยังต่ำกว่าอัตราการเติบโตในระยะยาว ดังนั้น ECB จึงมีเหตุผลเพียงพอที่จะลดดอกเบี้ยได้ และเรามองว่าจะเกิดขึ้นก่อน Fed อีกด้วย นอกจากนี้ การลดดอกเบี้ยของ ECB จะช่วยให้ภาวะเศรษฐกิจของฝั่งยุโรปฟื้นตัวได้เร็วยิ่งขึ้น ส่งลผลให้ Earnings ของบริษัทต่างๆ เติบโตได้ดีขึ้นตามไปด้วย แล้วตลาดหุ้นจะไม่ขึ้นได้อย่างไร? สุดท้ายนี้ Valuation ของตลาดหุ้นฝั่งยุโรปยังค่อนข้างถูก โดยค่า Forward P/E อยู่ต่ำกว่าค่าเฉลี่ยในรอบ 5 ปี และต่ำกว่าตลาดหุ้นอื่นๆ ในฝั่ง DM เมื่อพิจารณารวมกับแนวโน้มดอกเบี้ยในฝั่งยุโรปที่จะลดลง จึงทำให้เรายังแนะนำลงทุนในกองทุน TMBGER และ ONE-EUROEQ ต่อเนื่อง

ญี่ปุ่น : โมเมนตัมขาขึ้นเริ่มชะลอ จึงอย่ารอที่จะขายทำกำไร

สำหรับตลาดหุ้นญี่ปุ่น เรามีมุมมองที่ Slightly Negative ผิดจากตลาดหุ้น DM อื่นๆ โดยเรามองว่าโมเมนตัมการปรับขึ้นของตลาดหุ้นญี่ปุ่นจะชะลอตัวลงจากการกลับมาแข็งค่าของเงินเยน ขณะนี้ เงินเยนอ่อนค่าอย่างรวดเร็วและมากที่สุดในรอบกว่า 30 ปี แม้ว่า BOJ จะขึ้นดอกเบี้ยก็ตาม เนื่องจาก BOJ ยังคงท่าทีที่ผ่อนคลายด้วยการเข้าซื้อพันธบัตรต่อเนื่อง และยังไม่แน่ว่าจะขึ้นดอกเบี้ยต่อหรือไม่ แต่การที่ค่าเงินเยนอ่อนค่าไปมากเกินไปย่อมส่งผลเสียต่อเศรษฐกิจในอนาคต ส่วนหนึ่งจากต้นทุนการนำเข้าที่สูงขึ้นมาก ดังนั้น เราจึงมองว่ามีความเป็นไปได้สูงที่ทางการญี่ปุ่นจะเข้าแทรกแซงค่าเงินเยนให้แข็งค่าเป็นระยะ กดดันตลาดหุ้นญี่ปุ่น จึงแนะนำขายทำกำไรกองทุนตลาดหุ้นญี่ปุ่นในไตรมาส 2 นี้

ตราสารหนี้ DM : จุดจบของดอกเบี้ยขาขึ้นมาถึงแล้ว

เรามีมุมมองที่ Slightly Positive ต่อการลงทุนในพันธบัตรรัฐบาลระยะยาวของประเทศฝั่ง DM เมื่อจุดสูงสุดของดอกเบี้ยผ่านไป ตลาดการเงินโลกจึงเข้าสู่ “วัฏจักรดอกเบี้ยขาลง” แม้ว่าในไตรมาส 2 นี้ เราจะยังไม่เห็น Fed ลดดอกเบี้ย แต่ธนาคารกลางที่สำคัญในฝั่งยุโรปไม่ว่าจะเป็น SNB หรือ ECB มีแนวโน้มลดดอกเบี้ยก่อนหน้า Fed ซึ่งจะเป็นปัจจัยสำคัญที่ทำให้นักลงทุนในตลาดมั่นใจว่าดอกเบี้ยทั่วโลกมีแนวโน้มหยุดขึ้นจริง นอกจากนี้ เรามองว่า Fed มีโอกาสสื่อสารถึงการลดดอกเบี้ยที่ชัดเจนมากขึ้นในไตรมาส 2 จากเงินเฟ้อที่มีแนวโน้มชะลอตัวลง อันจะนำไปสู่การปรับตัวลงของ Bond Yield ในตลาดนั่นเอง ทั้งนี้ แม้ว่าการลดดอกเบี้ยของธนาคารกลางจะส่งผลให้ Bond Yield ระยะสั้นจะปรับตัวลงมากกว่าระยะยาว แต่ด้วย Duration ของพันธบัตรระยะยาวที่สูงกว่ามาก นักลงทุนจะมีโอกาสได้ผลตอบแทนในรูป Capital Gain มากกว่า ดังนั้น เราจึงแนะนำลงทุนในกองทุน ES-GF-A

2. มุมมองและกลยุทธ์การลงทุนฝั่ง Emerging Markets

- หุ้นจีน: Neutral เศรษฐกิจส่งสัญญาณฟื้นตัวดีขึ้น แต่ยังต้องติดตามการฟื้นตัวในภาคอสังหาฯ ระดับราคาถูก อาจปรับเพิ่มคำแนะนำได้หากเห็นการฟื้นตัวดีในภาคอสังหาฯ และการปรับเพิ่มคาดการณ์ผลกำไร

- หุ้นอินเดีย: Slightly Positive เศรษฐกิจยังมีแนวโน้มเติบโตสูง การปรับเพิ่มคาดการณ์ผลกำไรทำให้ระดับราคาไม่แพง การเลือกตั้งช่วงไตรมาส 2 อาจนำมาซึ่งความผันผวน แต่ก็เป็นโอกาสในการลงทุน

- หุ้นเอเชีย และหุ้นอาเซียน: Neutral เศรษฐกิจอยู่ในทิศทางของการฟื้นตัว แต่การลงทุนยังต้องรอความชัดเจนของการฟื้นตัวของเศรษฐกิจจีน และการลดดอกเบี้ยของ Fed

- หุ้นเวียดนาม: Slightly Positive (Long Term) เศรษฐกิจมีศักยภาพเติบโตสูงในระยะยาว ระดับราคาถูก มีโอกาสมาอยู่ในการคำนวณดัชนีหุ้น EM ในอนาคต แต่ระวังความผันผวนจากความเป็น Frontier Markets และการปราบการทุจริตในประเทศ

- ตราสารหนี้ EM: Slightly Negative ความน่าสนใจยังน้อยกว่าตราสารหนี้ DM เศรษฐกิจจีนยังมีความไม่แน่นอนในภาคอสังหาฯ การปรับลดดอกเบี้ยอาจเกิดขึ้นช่วงครึ่งปีหลัง หลังการปรับลดดอกเบี้ยของ Fed

ภาพรวมการลงทุนของตลาดหุ้นกลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets: EM) ในช่วงไตรมาส 2 ยังเต็มไปด้วยความท้าทายและโอกาสในการลงทุน ทั้งจากภาวะเศรษฐกิจที่มีแนวโน้มฟื้นตัวดีขึ้น แต่ก็ต้องติดตามพัฒนาการการฟื้นตัวของเศรษฐกิจจีน ทิศทางเงินเฟ้อที่มีแนวโน้มชะลอตัวลง รวมทั้งต้องติดตามเงินเฟ้อในประเทศหลักอย่างสหรัฐฯ ว่าจะชะลอลงเพียงพอต่อการปรับลดดอกเบี้ยของ Fed หรือไม่? ซึ่งจะส่งผลต่อค่าเงินและการดำเนินนโยบายการเงินของประเทศใน EM ตามมา นอกจากนี้ เราต้องติดตามประเด็นความขัดแย้งทางภูมิรัฐศาสตร์และการเมืองภายในประเทศ ที่อาจส่งผลต่อการลงทุนใน EM เช่นกัน อย่างไรก็ตาม เรายังคงคาดว่าภาพรวมการลงทุนในตลาดหุ้น EM จะมีความน่าสนใจน้อยกว่า (underperform) ตลาดหุ้นกลุ่มประเทศพัฒนาแล้ว (Developed Markets: DM) ในช่วงไตรมาส 2 นี้ ส่งผลให้คงมุมมองเป็นกลาง (Neutral) ต่อการลงทุนในตลาดหุ้น EM ในช่วงไตรมาส 2 โดยแนะนำให้เลือกลงทุนเป็นรายประเทศที่คาดว่ายังมีโอกาสในการเติบโตที่น่าสนใจ โดยมุมมองการลงทุนในตลาดหุ้น EM แยกตามรายประเทศหรือภูมิภาค มีดังนี้

ตลาดหุ้นจีน: ความหวังเริ่มมา แต่ต้องจับตาการฟื้นตัวของภาคอสังหาริมทรัพย์

นักลงทุนเริ่มมีความหวังกับการลงทุนในตลาดหุ้นจีนมากขึ้น หลังการออกมาตรการกระตุ้นเศรษฐกิจและพลิกฟื้นความเชื่อมั่นทั้งของผู้บริโภค และนักลงทุน ซึ่งรวมถึงการให้กองทุนและหน่วยงานของรัฐ ที่เรียกว่า “National Team” เข้าซื้อ ETF และหุ้นจีน จนส่งผลให้ตลาดหุ้นจีนที่ร่วงลงแตะระดับต่ำสุดในรอบ 5 ปีในช่วงต้นเดือน ก.พ. พลิกกลับมาปิดบวกได้เมื่อสิ้นไตรมาส 1 ขณะที่ตัวเลขเศรษฐกิจก็เริ่มส่งสัญญาณการฟื้นตัวและออกมาดีกว่าคาดในระยะหลัง อย่างไรก็ตาม การฟื้นตัวในภาคอสังหาริมทรัพย์ของจีนยังมีสัญญาณที่อ่อนแอ โดยทั้งราคาบ้านและยอดขายยังคงติดลบ ขณะที่บริษัทผู้พัฒนาอสังหาริมทรัพย์ยังคงประสบปัญหาขาดสภาพคล่อง และมีความเสี่ยงที่จะผิดนัดชำระหนี้ แม้ว่าทางการจีนจะเร่งออกมาตรการช่วยเหลือในภาคอสังหาฯ ทั้งการปรับลดดอกเบี้ย, การผ่อนปรนกฎเกณฑ์ในการซื้อบ้าน, การจัดทำ White List ที่ให้ธนาคารพาณิชย์เร่งปล่อยกู้ให้กับบริษัทผู้พัฒนาอสังหาฯ ที่อยู่ในรายชื่อดังกล่าว เป็นต้น ภาพรวมการลงทุนในตลาดหุ้นจีนในช่วงไตรมาส 2 ที่แม้จะมีสัญญาณการลงทุนที่ดีขึ้น แต่ยังต้องติดตามการฟื้นตัวในภาคอสังหาริมทรัพย์ ซึ่งเป็นภาคเศรษฐกิจที่ใหญ่และมีความสำคัญต่อเศรษฐกิจจีน รวมถึงติดตามคาดการณ์ผลกำไรของบริษัทจดทะเบียนในตลาดหุ้นจีนว่าจะมีแนวโน้มถูกปรับเพิ่มสูงขึ้นต่อเนื่องหรือไม่? เราจึงคงคำแนะนำ Neutral ต่อการลงทุนในตลาดหุ้นจีน แต่หากเห็นพัฒนาการที่สำคัญทั้งจากการฟื้นตัวในภาคอสังหาฯ และการปรับเพิ่มคาดการณ์ผลกำไรของบริษัทจดทะเบียนในตลาดหุ้นจีน ก็อาจปรับเพิ่มคำแนะนำจาก Neutral เป็น Slightly Positive ได้

ตลาดหุ้นอินเดีย: การเติบโตยังโดดเด่น จับตา Event สำคัญกับการเลือกตั้งในไตรมาส 2

ตลาดหุ้นอินเดียสามารถปรับตัวเพิ่มขึ้นได้เล็กน้อยในช่วงไตรมาส 1 แต่ก็เป็นการปรับตัวเพิ่มขึ้นต่อเนื่องในช่วง 3-4 ปีที่ผ่านมา จนทำให้ตลาดหุ้นอินเดียปรับตัวเพิ่มขึ้นทำสถิติสูงสุดใหม่ได้หลายต่อหลายครั้งในปีนี้ โดยการเติบโตทางเศรษฐกิจที่สูง และนำมาซึ่งการปรับเพิ่มคาดการณ์ผลกำไรของบริษัทจดทะเบียนในตลาดหุ้นอินเดีย ได้เป็นปัจจัยสำคัญที่สนับสนุนการปรับตัวเพิ่มขึ้นของตลาดหุ้นอินเดีย ขณะที่มุมมองการลงทุนในช่วงไตรมาส 2 นี้ เรายังคงมุมมอง Slightly Positive ต่อการลงทุนในตลาดหุ้นอินเดีย โดยมีการเติบโตของเศรษฐกิจ และคาดการณ์ผลกำไรเป็นปัจจัยสนับสนุนเช่นเคย ขณะที่นโยบายการเงินของธนาคารกลางอินเดีย (RBI) มีแนวโน้มคงที่ตลอดช่วงครึ่งแรกของปีนี้ โดยคาดว่าเงินเฟ้อจะยังเคลื่อนไหวในกรอบเป้าหมายของ RBI แต่ต้องระวังเงินเฟ้อจากราคาอาหารที่มีสัดส่วนสำคัญในการคำนวณเงินเฟ้อของอินเดีย ที่อาจเพิ่มสูงขึ้นได้จากผลกระทบของปรากฎการณ์เอลนีโญ (El Nino) ขณะที่เหตุการณ์สำคัญที่ต้องจับตาคือการเลือกตั้งที่จะเกิดขึ้นในช่วงวันที่ 19 เม.ย. – 1 มิ.ย. ซึ่งอาจส่งผลให้การลงทุนในตลาดหุ้นอินเดียมีความผันผวนเพิ่มขึ้นได้ แต่คาดว่าคุณ Narendra Modi จะชนะการเลือกตั้ง กลับมาดำรงตำแหน่งนายกรัฐมนตรีของอินเดียอีกสมัย ซึ่งจะส่งผลให้นโยบายต่างๆ ของอินเดียมีความต่อเนื่อง และเป็นปัจจัยบวกต่อการเติบโตของอินเดียในระยะยาว อีกทั้งจากสถิติพบว่าตลาดหุ้นอินเดียมักจะปรับตัวเพิ่มขึ้นได้ดีในช่วง 1 ปี หลังการเลือกตั้ง จึงเป็นจังหวะที่ดีในการทยอยสะสมการลงทุนในตลาดหุ้นอินเดียในช่วงที่ตลาดหุ้นย่อตัว และมีความผันผวนที่สูงขึ้น ทั้งนี้ อีกปัจจัยที่คาดว่าอาจส่งผลให้เกิดความผันผวนของการลงทุนในตลาดหุ้นอินเดียในระยะสั้น คือการขายทำกำไรของนักลงทุนในตลาดหุ้นอินเดีย ไปยังตลาดหุ้นอื่นที่ไม่ได้ปรับขึ้นในช่วงที่ผ่านมา เช่น ตลาดหุ้นจีน ทำให้เป็นปัจจัยกดดันต่อการลงทุนในตลาดหุ้นอินเดียในระยะสั้นได้ แต่ไม่กระทบต่อพื้นฐานการเติบโตของอินเดียในระยะยาว นักลงทุนจึงสามารถอาศัยจังหวะในการทยอยสะสมการลงทุนในตลาดหุ้นอินเดียได้เช่นกัน

ตลาดหุ้นเอเชียและอาเซียน: การฟื้นตัวของเศรษฐกิจจีนส่งผลสำคัญต่อการลงทุนในภูมิภาค

เศรษฐกิจของประเทศในเอเชีย และอาเซียน ยังอยู่ในทิศทางของการฟื้นตัว แต่ต้องติดตามการฟื้นตัวของเศรษฐกิจจีน ที่จะส่งผลต่อมายังการฟื้นตัวของเศรษฐกิจในเอเชีย และอาเซียนด้วย ขณะที่ในส่วนของนโยบายการเงินนั้น คาดว่าจะยังไม่มีการปรับลดดอกเบี้ยในช่วงครึ่งปีแรกของปีนี้ ส่วนหนึ่งจากความระมัดระวังการเพิ่มขึ้นของเงินเฟ้อ ที่มีปัจจัยกดดันหลักมาจากราคาอาหาร อีกส่วนจากเสถียรภาพของค่าเงิน ที่อาจจะอ่อนค่าเมื่อเทียบกับดอลลาร์สหรัฐฯ ได้ หากมีการปรับลดดอกเบี้ย จึงคาดว่าการปรับลดดอกเบี้ยของประเทศในเอเชียและอาเซียนจะเกิดขึ้นหลังจากที่ธนาคารกลางสหรัฐฯ (Fed) เริ่มปรับลดดอกเบี้ยไปแล้ว ดังนั้นเราจึงยังคงมุมมองเป็นกลางต่อการลงทุนในตลาดหุ้นเอเชีย และตลาดหุ้นอาเซียน และคาดว่าภาพการลงทุนจะชัดเจนขึ้นในช่วงครึ่งปีหลัง จากการฟื้นตัวของเศรษฐกิจจีน และการปรับลดดอกเบี้ยของสหรัฐฯ

ตลาดหุ้นเวียดนาม: โอกาสแห่งการลงทุนระยะยาว ที่มาพร้อมกับความผันผวนในระยะสั้น

ตลาดหุ้นเวียดนาม แม้จะยังไม่ถูกนับเป็นส่วนหนึ่งของการลงทุนในกลุ่มประเทศตลาดเกิดใหม่ แต่ก็ถูกพูดถึงอยู่เสมอถึงโอกาสที่จะถูกรวมคำนวณเข้าในดัชนีหุ้นกลุ่มประเทศตลาดเกิดใหม่ในอนาคต ซึ่งถือเป็นหนึ่งในปัจจัยบวกต่อการลงทุนในตลาดหุ้นเวียดนาม ขณะที่การเติบโตทางเศรษฐกิจของเวียดนามนั้น ยังมีแนวโน้มเติบโต โดดเด่น แม้จะชะลอตัวลงมาบ้างในช่วงไตรมาส 1 แต่คาดว่าจะเป็นเพียงการชะลอตัวเพียงชั่วคราว จากปัจจัยการส่งออกที่ได้รับผลกระทบจากสถานการณ์ความขัดแย้งในโลกเท่านั้น ซึ่งก็เริ่มเห็นการฟื้นตัวของตัวเลขการส่งออกมาบ้างแล้วในเดือน มี.ค. ขณะที่ภาพรวมการบริโภคภายในประเทศ รวมถึงการลงทุนโดยตรงจากต่างประเทศ (FDI) ยังคงขยายตัวได้ดี และเป็นปัจจัยสนับสนุนการเติบโตเศรษฐกิจเวียดนาม ขณะที่ระดับราคาของตลาดหุ้นเวียดนามยังอยู่ในระดับต่ำกว่าค่าเฉลี่ย เราจึงยังคงมุมมองเชิงบวกต่อการลงทุนในตลาดหุ้นเวียดนามในระยะยาว อย่างไรก็ตาม การที่เวียดนามยังเป็นตลาดชายขอบ (Frontier Markets) อีกทั้งยังอยู่ในช่วงที่มีการปรับโครงสร้างทางเศรษฐกิจและสังคม ดังเช่น ข่าวการปราบปรามทุจริต รวมถึงการเปลี่ยนแปลงประธานาธิบดี 2 คน ภายในระยะเวลาเพียง 1 ปี จึงยังทำให้การลงทุนในตลาดหุ้นเวียดนามอาจมีความผันผวนได้สูง จึงแนะนำการลงทุนในตลาดหุ้นเวียดนามสำหรับผู้ที่สามารถลงทุนระยะยาว และรับความเสี่ยงได้สูงเท่านั้น

ตราสารหนี้ EM : ความน่าสนใจยังน้อยอยู่

ภาพรวมความน่าสนใจของการลงทุนในตราสารหนี้ EM ยังคงมีความน่าสนใจน้อยกว่าการลงทุนในตราสารหนี้ DM จากทิศทางเศรษฐกิจที่ยังขาดความชัดเจน โดยเฉพาะการฟื้นตัวของเศรษฐกิจจีนในภาคอสังหาริมทรัพย์ ที่ยังคงมีปัญหาเกี่ยวกับความเชื่อมั่น ที่ต้องใช้ระยะเวลาในการฟื้นตัว ซึ่งส่งผลให้บริษัทผู้พัฒนาอสังหาริมทรัพย์ของจีนอาจประสพปัญหาสภาพคล่อง และเกิดปัญหาการผิดนัดชำระหนี้ได้เป็นระยะ ซึ่งต้องอาศัยมาตรการช่วยเหลือที่มากขึ้นจากทางการจีน ขณะที่แนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางใน EM นั้น ส่วนใหญ่ยังต้องรอดูความชัดเจนในการปรับลดดอกเบี้ยของ Fed จากความกังวลเสถียรภาพของค่าเงิน ยกเว้นประเทศที่ประสบปัญหาการฟื้นตัวของเศรษฐกิจ ที่อาจมีการปรับลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ แต่ก็อาจมาซึ่งค่าเงินที่อ่อนค่ารุนแรงได้ ดังนั้นเราจึงคงคำแนะนำ Slightly Negative สำหรับการลงทุนในตราสารหนี้ EM โดยคาดว่าโอกาสในการลงทุนจะชัดเจนมากขึ้นในช่วงครึ่งปีหลัง หลังปัจจัยต่างๆมีความชัดเจนมากขึ้น

3. มุมมองและกลยุทธ์การลงทุนสำหรับตลาดการเงินไทย

Key Takeaway

- Slightly Positive หุ้นไทย สำหรับไตรมาส 2 ถือเป็นไตรมาสที่หลายอย่างเริ่มชัดเจน มาตรการจากภาครัฐจะเข้ามาสนับสนุนเศรษฐกิจไทยมากขึ้น อีกทั้งมูลค่าหุ้นไทยยังอยู่ในระดับที่น่าสนใจ

- Slightly Positive ตราสารหนี้ไทยจากระดับ Bond Yield ที่อยู่ในระดับสูง และมีแนวโน้มปรับลดลงตามทิศทางอัตราดอกเบี้ยนโยบาย

ตลาดหุ้นไทยในช่วงไตรมาส 1 ที่ผ่านมาปรับตัวลดลงจากความไม่ชัดเจนในหลายประเด็นเช่น ความไม่แน่นอนทางการเมือง เศรษฐกิจที่ฟื้นตัวได้ช้ากว่าคาด ความไม่เชื่อมั่นของนักลงทุน และผลประกอบการของบริษัทจดทะเบียนประจำไตรมาส 4 ที่ออกมาต่ำกว่าคาด จนทำให้ EPS ถูกปรับประมาณการลดลงอีกครั้ง

สำหรับช่วง ไตรมาส 2 ถือเป็นไตรมาสที่เราอาจได้เห็นความชัดเจนหลายๆ ประเด็นมากขึ้น เริ่มกันที่ พ.ร.บ. งบฯ ปี 67 ซึ่งได้ผ่านมติทั้ง ส.ส. และ ส.ว. เป็นที่เรียบร้อย คาดว่าจะนำขึ้นทูลเกล้าฯ และบังคับใช้ภายในเดือน เม.ย. ดังนั้น ช่วงไตรมาส 2 เราอาจได้เห็นมาตรการต่างๆ จากภาครัฐฯ ออกมาเพื่อกระตุ้นเศรษฐกิจมากขึ้น นอกจากนี้ ตลาดหลักทรัพย์ได้พยายามเรียกความเชื่อมั่นจากนักลงทุน โดยการเพิ่มกฎเกณฑ์ต่างๆ เช่น การเปิดเผยรายชื่อผู้ที่มีสถานะ Short คงค้าง การตรวจจับธุรกรรมที่ผิดปกติจาก Program Trading และการกำหนดกฎเกณฑ์ต่างๆ ในการทำธุรกรรม Short ให้มีความเข้มงวดมากขึ้น อีกหนึ่ง Highlight ที่สำคัญในช่วงไตรมาส 2 คือ ประเด็นเรื่องการลดอัตราดอกเบี้ยนโยบาย จะถูกเป็นที่จับตามากขึ้น หากธนาคารแห่งประเทศไทยลดอัตราดอกเบี้ยนโยบาย ซึ่งเราคาดว่าน่าจะรอให้ Fed ลดอัตราดอกเบี้ยไปก่อน ก็จะทำให้ sentiment การลงทุนดูดีขึ้น และส่งผลดีต่อตลาดหุ้นไทยในเชิงของ valuation (นักลงทุนอาจปรับประมาณการ EPS ขึ้นได้)

ดังนั้นด้วยภาพเศรษฐกิจไทยที่ดูมีแนวโน้มฟื้นตัวได้ดีกว่าปีที่ผ่านมา ประกอบกับราคาหุ้นได้ priced in ประเด็นลบไปค่อนข้างมากแล้ว เราจึงมองว่าตลาดหุ้นไทยมี Downside ค่อนข้างจำกัด ทำให้เราคงมุมมองหุ้นไทยที่ Slight Overweight ในชวงไตรมาส 2 ปีนี้

สำหรับตราสารหนี้ไทย เรายังคงมุมมอง Slightly Positive ต่อตราสารหนี้ไทย ในช่วงไตรมาส 2 เนื่องจาก Bond Yield น่าจะขึ้นมาสู่ระดับสูงสุดแล้ว ตามรอบของการปรับขึ้นอัตราดอกเบี้ยนโยบาย ขณะที่ในระยะข้างหน้า Bond Yield มีแนวโน้มปรับตัวลดลง ทำให้การลงทุนในตราสารหนี้ไทยจึงดูน่าสนใจ โดยเฉพาะตราสารระยะยาว

4. มุมมองและกลยุทธ์การลงทุนสำหรับสินทรัพย์ทางเลือก

Key Takeaway

- Neutral ทองคำ: เนื่องจากราคาทองคำที่ปรับตัวขึ้นมาค่อนข้างมาก มีโอกาสที่จะถูกแรงเทขาย อีกทั้งยังต้องจับตาแนวทางการใช้นโยบายการเงินของธนาคารกลางหลัก

- Neutral น้ำมันดิบ : ราคาน้ำมันปรับขึ้นจากความไม่สงบในตะวันออกกลาง ซึ่งเป็นเพียงปัจจัยระยะสั้น ระยะกลางยังมีแนวโน้มปรับลงจากเศรษฐกิจจีนที่ยังไม่ฟื้น

ทองคำ เราให้คำแนะนำการลงทุนเป็น Neutral จากมุมมองที่ว่า ราคาทองคำ ปรับตัวขึ้นมาค่อนข้างมากในช่วงไตรมาส 1 จากความหวังเรื่องการใช้นโยบายการเงินที่ผ่อนคลายของธนาคารกลางหลัก ทั้งนี้ สิ่งที่ต้องตามต่อคือ Fed จะลดอัตราดอกเบี้ยนโยบายเมื่อไหร่ ช่วงสิ้นไตรมาส 1 นักลงทุนคาดว่าการปรับลดครั้งแรกน่าจะอยู่ในช่วงเดือน มิ.ย. และ ก.ค. ซึ่งทำให้เรามองว่าการเคลื่อนไหวของราคาทองคำจะอยู่ในกรอบข้าง

น้ำมันดิบ เราคงมุมมองที่ Neutral เพราะราคาน้ำมันปรับขึ้นมาจากความกังวลว่า อิหร่านและอิสราเอล จะทำสงครามกัน แต่ในด้านความต้องการใช้น้ำมันนั้นยังอ่อนแอจากภาวะเศรษฐกิจจีนที่ยังไม่ฟื้น และในไตรมาส 2 นี้ เรามองว่าความตึงเครียดระหว่าง อิหร่านและอิสราเอล จะไม่ทวีรุนแรงเป็นสงครามครั้งใหม่ เพราะอิหร่านยังไม่อยากเปิดศึกกับสหรัฐฯ ซึ่งอาจทำให้นานาชาติร่วมกันคว่ำบาตรทางเศรษฐกิจได้นั่นเอง

ttb Investment Product Strategist

เมษายน 2024

การลงทุนมีความเสี่ยงผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทน ความเสี่ยง ก่อนตัดสินใจลงทุน/กองทุนรวมที่มีการลงทุนในต่างประเทศ และไม่ได้ป้องกันความเสี่ยงของอัตราแลกเปลี่ยนทั้งจำนวน ผู้ลงทุนอาจจะขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยนหรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้/ผู้ลงทุนควรศึกษาข้อมูลในหนังสือชี้ชวน โดยเฉพาะนโยบายการลงทุน ความเสี่ยงและผลการดำเนินงานของกองทุนก่อนตัดสินใจลงทุน สามารถรับหนังสือชี้ชวนและลงทุนได้ที่ ทีทีบี ทุกสาขา